TRANSLATION

第87回 決算短信③

こんにちは。2ヵ月もお休みしてしまって申し訳ありません!! すっかり記憶の彼方に行ってしまいましたが、今月も6月に続き、東証プライム上場企業に公表が義務づけられている決算短信からキーワードを拾って行きます。前回は「連結業績」のうち「経営成績(operating results)」、つまり企業財務の損益計算書(P/L)に対応している部分を見ましたので、今回は貸借対照表(Balance Sheet)に対応している「連結財政状態(Consolidated financial position)」を見て行きます。

※今回使用する資料の情報については本稿末尾に掲載しています。

先月取り上げた損益計算書(P/L:Profit and Loss Statement)が「一定期間」の業績を示すものであったのに対し、貸借対照表はその会社の「ある時点」の資産状況を表しています。

企業は利益を上げることが目標ですが、そのためにはまず元手となる資金を調達し、それをうまく使って商品やサービスを売らなければなりません。その資金をどう調達したか、どう使ったかを示しているのが貸借対照表です。

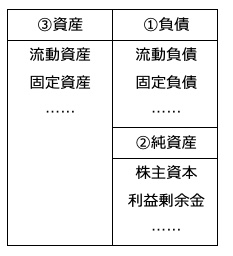

表の右側①②が「資金の調達方法」で、①が借りたお金、②が自分で準備したお金と稼いで残ったお金。左側の③は「それらの資金をどう使ったか」を示しています(「流動○○」等については後述)。借りたお金と自力で作ったお金が同じ側にあるとおかしな感じもしますが、「調達方法/返す必要があるかないか、の違いだけで、どちらも手元にあるお金」として考えれば納得です。

お金は調達した分しか使えませんので、①+②=③つまりバランスしているため、英語はBalance Sheetという表記になっているのだろうと思います。日本語の貸借対照表も、貸し借りを照らし合わせた表、ということですね。

内容を少しだけ詳しく見ますと、

①負債(Liabilities)

短期的に返済義務のある流動負債(Current liabilities)や、返済に1年以上の余裕のある固定負債(Non-current liabilities)など。何かを購入したが、その対価が未払い、つまり将来返す義務がある「買掛金(accounts payable)」も含まれる。

②純資産(Net assets)

いわゆる資本金(share capital)や、これまでに蓄積した利益である利益剰余金(retained earnings)など、返済義務のないもの。

となります。②は自らのお金という意味で「自己資本(equity、capital、equity capitalなど)」とも言い、この部分が調達資金全体(①+②)に占める割合を「自己資本比率(Equity-to-asset ratio)」と言います。自己資本比率が高いほど借入金が少なく、財務が健全であることを意味します。

そして①と②で調達したお金をどう使ったかを示しているのが③です。

③資産(assets)

現金や売掛金など流動資産(Current assets)、土地や建物、機械など固定資産(Non-current assets)。「総資産(Total assets)」とも呼ばれます。

③の「総資産」から①の負債を差し引いたものが②の「純資産」ということですね。左も右も資産なので混乱しますが、最初に説明した通り、右が調達方法、左がそのお金をどう使ったか、と覚えておけば大丈夫です。

長くなってしまいましたが、実際のところ決算短信の「連結財政状態」のところに載っているのは、

総資産(Total assets)

純資産(Net assets)

自己資本比率(Equity-to-asset ratio)

1株当たり純資産(Net assets per share)

の4つのみ(単位は、上2つがMillions of yen、自己資本比率が%、1株当たり純資産がYenで表記されています)。

しかしこれを理解するのに最低でもこれだけ説明が必要なのだなあ、奥が深いなあ、と改めて思ってしまいました。正直、上記の説明はほんの上辺をなぞったに過ぎません。英語と日本語の対訳表さえあれば、とりあえず訳すことはできますが、これから財務関係の翻訳を手掛ける可能性のある人は、一度は必ずきちんとした資料にあたり、感覚的にも理論的にも理解しておくことをぜひお勧めします。

※今回は、日本取引所グループのサイトにアップされている以下の書類を使用しました。6月時点で掲載したリンク先ページがなくなっているようですので、こちらにアクセスしてください。

英文開示様式例(通期第1号参考様式【日本基準】(連結))

※すぐにダウンロードが始まります。

決算短信・四半期決算短信作成要領等(日本語)

(このうちP.22の「通期第1号参考様式〔日本基準〕(連結)」